Jakarta, 7 Februari — RESKRIMPOLDA.NEWS

Masih banyak masyarakat yang beranggapan bahwa pengalihan atau balik nama harta kepada anggota keluarga dapat dilakukan tanpa konsekuensi pajak. Namun, dalam perspektif perpajakan, setiap pengalihan harta pada prinsipnya diperlakukan sebagai transaksi pengalihan dengan nilai wajar atau harga pasar.

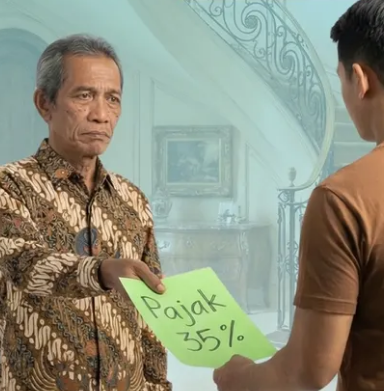

Apabila nilai pasar aset yang dialihkan lebih tinggi dibandingkan dengan harga perolehan atau nilai buku, selisih tersebut dianggap sebagai keuntungan yang berpotensi dikenakan Pajak Penghasilan (PPh). Dalam kondisi tertentu, tarif pajak atas pengalihan ini bahkan bisa mencapai hingga 35 persen.

Meski demikian, Direktorat Jenderal Pajak (DJP) menyediakan fasilitas perpajakan berupa pengalihan dengan skema nilai buku . Melalui fasilitas ini, pergeseran aset dapat dilakukan menggunakan nilai sisa pembukuan, bukan berdasarkan harga pasar, sehingga tidak menimbulkan objek Pajak Penghasilan atau PPh menjadi nihil.

Fasilitas penggunaan nilai buku ini tidak berlaku secara umum, melainkan terbatas pada kondisi dan kriteria tertentu. Adapun pihak-pihak yang dapat memanfaatkan fasilitas tersebut antara lain:

- Hibah dalam Hubungan Keluarga Sedarah , yaitu pengalihan harta dari orang tua kepada anak kandung atau sebaliknya, sepanjang tidak terdapat hubungan usaha, pekerjaan, atau kepemilikan tidak langsung.

- Inbreng , yaitu pengalihan aset milik pribadi yang disetorkan sebagai modal saham ke dalam suatu badan usaha.

- Reorganisasi Usaha , termasuk penggabungan (merger), peleburan (konsolidasi), maupun pemekaran usaha, sesuai ketentuan perpajakan yang berlaku.

- Sumbangan atau Hibah Sosial , yaitu fokus pada badan sosial, keagamaan, atau lembaga tertentu yang telah ditetapkan oleh Menteri Keuangan.

Memasuki era penerapan sistem Coretax pada tahun 2026, transparansi dan kesesuaian data perpajakan menjadi perhatian utama. Sistem ini memiliki kemampuan analisis data yang lebih ketat, sehingga pengalihan harta risiko diklasifikasikan ulang sebagai penjualan komersial atau hadiah apabila tidak didukung dokumen yang baru lengkap dan sah. Klasifikasi ulang tersebut dapat memicu pengenaan pajak dengan tarif tinggi.

Oleh karena itu, wajib pajak perlu memperhatikan sejumlah langkah penting, antara lain mengajukan Surat Keterangan Bebas (SKB) PPh melalui portal Coretax sebelum melakukan transaksi di hadapan notaris, khususnya untuk menghaluskan tanah dan bangunan. Selain itu, wajib pajak harus melampirkan dokumen pendukung yang sah, seperti Kartu Keluarga atau akta kelahiran untuk hibah keluarga, serta akta notaris untuk transmisi dalam rangka kegiatan usaha.

Tak kalah pentingnya, nilai aset yang dilaporkan dalam Surat Pemberitahuan (SPT) Tahunan harus konsisten dan selaras dengan nilai sisa buku pada tahun pajak sebelumnya. Ketidaksesuaian data berpotensi menimbulkan koreksi fiskal oleh sistem maupun otoritas pajak.

Dengan pemahaman dan pemahaman terhadap ketentuan ini, pengalihan harta dapat dilakukan secara sah, aman, dan efisien tanpa menimbulkan beban pajak yang tidak perlu.

[RED]